滚球app中国手机版入口 通胀高,空好意思债!“好意思联储加息”预期升温,“债券老手”展望“10年好意思债收益率本年破5%”

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

著述着手:

华尔街见闻

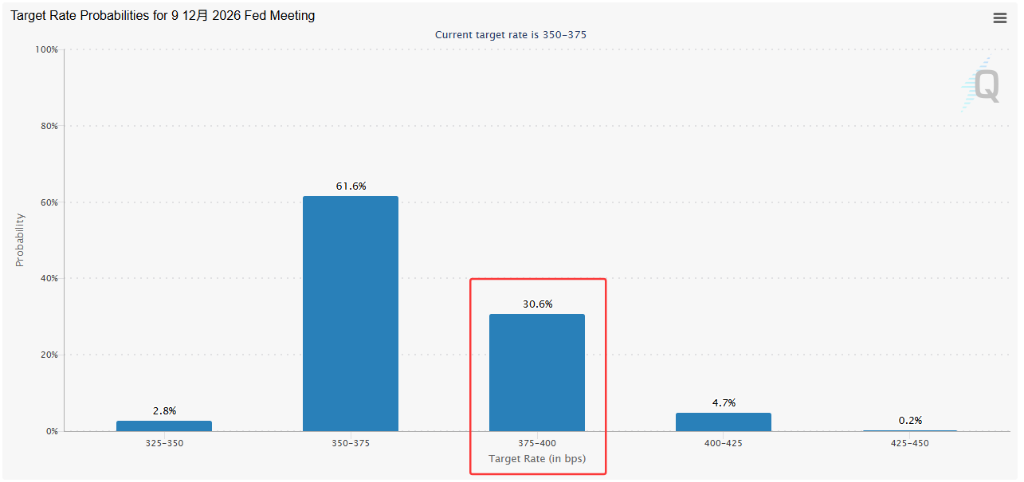

好意思国4月CPI升温,阛阓对好意思联储历久看护高利率致使再度加息的预期升温。12月加息25个基点的概率已升至30.6%。来去员快速重建好意思债空头仓位,“债券老手”Steven Barrow更是预言10年期好意思债收益率本年将任性5%,事理包括供应链压力、风景冲击及劳能源供给受限等供给侧通胀成分。

好意思国通胀数据再度走强,好意思债阛阓遭受新一轮抛售。

据华尔街见闻,好意思国劳工部周二公布数据露出,4月CPI因油价和食物价钱飞腾而加快升温,阛阓对好意思联储历久看护高利率、致使再度加息的预期升温。

据芝商所联邦利率不雅察器具,金融阛阓刻下订价12月加息25个基点的概率已升至逾30%,较前一来去日的21.5%大幅跳升。

(12月加息25个基点概率升至30.6%)

来去员快速重建好意思债空头仓位,“债券老手”Standard Bank策略应用Steven Barrow更是预言,好意思国10年期国债收益率本年将任性5%,较当今水平跨越逾50个基点,较彭博策略师年末展望均值跨越80个基点以上。

摩根大通钞票经管固定收益投资组合司理Kelsey Berro指出,阛阓当今订价的逻辑是:经济保握韧性,好意思联储大要在极端永劫辰内按兵不动。

空头快速重建,短端压力尤为杰出

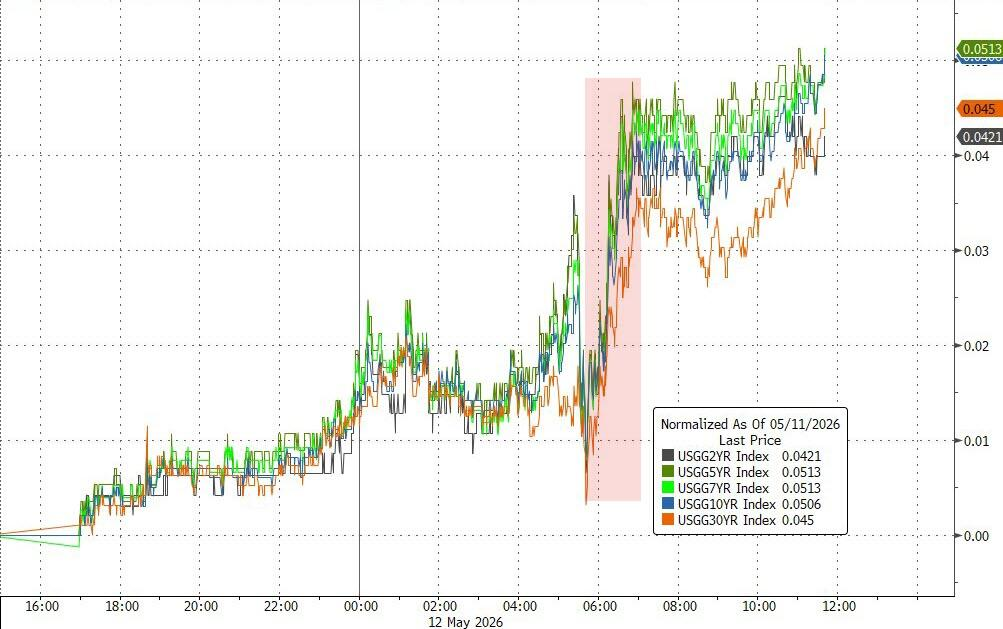

好意思债阛阓遭受新一轮抛售。

周一,好意思借主要期限收益率均飞腾约5个基点,5年期收益率进一步站稳4%上方,并触发空头仓位快速累积。

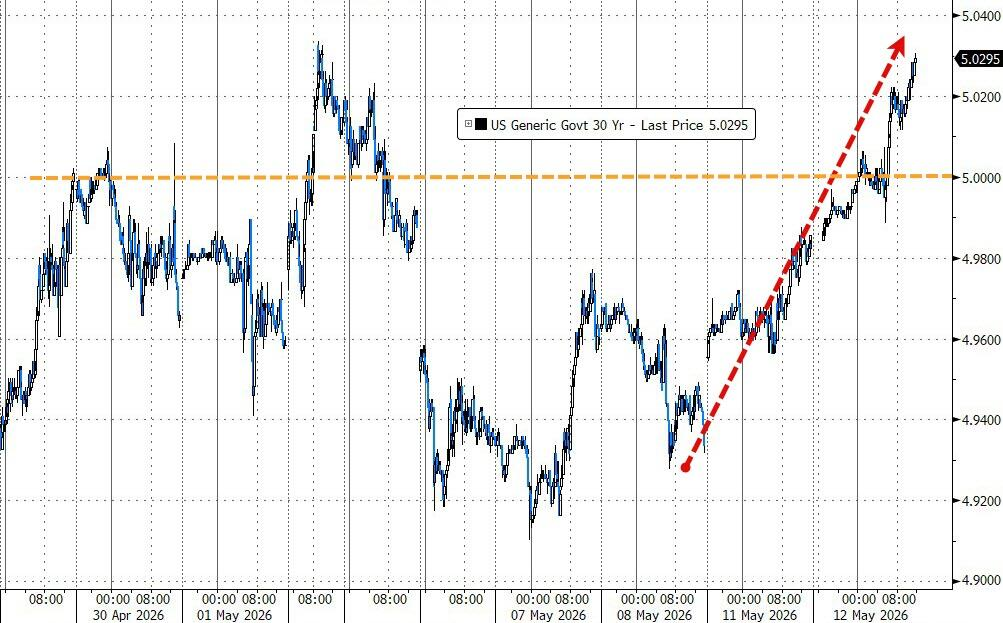

30年期国债收益率飙升回升至5.00%以上。

摩根大通截止5月11日发布的客户造访露出,好意思债阛阓看跌面目正在上升,投资者的空头头寸升至 13 周以来的最高水平。花旗策略师David Bieber则暗示:

空头面目正随收益率上行而从头积聚,SOFR前端和收益率弧线腹部均在增多空头风险敞口。

Natixis北好意思利率策略应用John Briggs暗示,接触仍在赓续,通胀冲击的握续时辰和严重进程仍然未知。他说

处分接触问题,咱们就能缱绻出压力何时会削弱。但如若你不这么作念,这种拖尾征象每天皆在延伸,这将使降息的可能性裁汰,并增多石油运转的通胀膨大到其他扫数范围的风险。

加息预期重燃,期权阛阓加快对冲

有担保隔夜融资利率(SOFR)期权阛阓,来去员正积极寻求,对冲明天数周内更多加息预期被订价进去的风险。

手脚与好意思联储战略预期高度挂钩的阛阓,周一来去时段,SOFR阛阓出现对2026年底前订价两次加息的看跌期权需求。

从当今的期权握仓结构来看,滚球软件(中国)2026世界杯官方IOS|Android手机app下载主要期限合约的散布呈现出昭彰的分化特征:

9月合约(看涨期权运转):

当今96.50行权价为全阛阓握仓鸠合度最高的点位。 在SOFR期权中,看涨期权代表阛阓对降息旅途的订价露出此前的降息预期在9月合约中仍有较大体量的握仓保留。12月合约(看跌期权运转):

96.0625行权价的握仓量近期出现增长。 在SOFR期权中,看跌期权代表对高利率环境或加息风险的谨防,96.0625对应隐含利率约为3.9375%,反应出部分资金正在对冲年末通胀反弹或降息不足预期的风险。摩根大通Berro指出:

阛阓在从头订价‘更永劫辰高通胀’这一试验方面已说明得极端高效,这在很猛进程上是能源价钱飞腾的径直反应。

“债券老手”押注10年期破5%

在大大批策略师仍将10年期好意思债收益率年末想法鸠合在4%至4.5%区间之时,“债券老手”展望10年好意思债收益率本年破5%。

Standard Bank的Steven Barrow坚握其本年年头便已建议的预判,10年期收益率将任性5%,涉及2007年以来从未被握续极端的关节情绪门槛。

周三,10年期收益率报约4.462%,较好意思国和以色列对伊朗发动紧迫前的3.94%已大幅上行。

开云体育(kaiyun)官方网站

Barrow暗示,中东接触激发的公共能源阛阓扰动强化了他的判断,但并非这一预判的滥觞——“不雅点并非由接触主导,仅仅被接触强化了。”

Barrow列举了多项供给侧通胀运转成分,包括公共供应链压力、风景变化的握续冲击以及外侨战略收紧导致劳能源供给受限。

他觉得好意思联储战略态度可能过于宽松,同期对政府在财政整顿方面的意愿握悲不雅魄力。

Barrow本东谈主承认,这一展望远隔阛阓共鸣,并将其部分归因于落寞责任的计划样式。他暗示,大型计划团队里面在调遣展望时陆续需要经由冗长的狡辩,容易造成“均值转头偏差”,导致展望趋于保守和平滑。

若10年期收益率的确任性5%,其影响将远不啻于债券阛阓自己。Barrow指出,这一任性将加重阛阓对好意思国债务可握续性的忧虑,推升公共企业假贷资本,并可能触发资金从股市向债市的轮动。

当今,10年期收益率在本年内遥远未能有用任性4.5%,30年期国债则在5%隔邻频繁诱骗逆势买盘介入。Barrow对此并不觉得是顶部信号:

阛阓能在4.5%隔邻维稳,当年莫得握续站上5%,并不代表明天不行。

关于债券多头和部分战略制定者征引东谈主工智能将大幅提高坐蓐率、从而为宽松货币战略提供空间的论点,Barrow握明确怀疑魄力。

他暗示,资历了多轮被录用厚望、最终“雷声大雨点小”的本领改变之后,他不肯对这一叙事过度订价。

风险提醒及免责要求

阛阓有风险,投资需严慎。本文不组成个东谈主投资建议,也未磋议到个别用户特殊的投资想法、财务情状或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否相宜其特定情状。据此投资,背负满足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:朱赫楠 滚球app中国手机版入口